将来のお悩みは私たちにお任せください!

家賃収入を老後収入に

年金は自分で作る!

昨今、将来受け取れる公的年金額が以前のようにはいかずに減額や支給時期を65歳よりも遅らせる可能性すら出てきています。我々は自身の老後収入を自分で何とかしなければならなくなりました。退職時点である程度の備えがないと長生きすることが経済的につらくなるという厳しい状況を迎える人が数多く出てしまうことが容易に想像できます。財政状態の酷い国の現状を考えれば今後も消費税率のアップや社会保険料の自己負担額の上昇は避けられないと考えるべきだと言えます。

一日でも早い対応を!

このような�将来確実に起こる状況(国民の負担増)がある中でまったく何もしていないという人が数多くいるというのが現状であると言えます。現在年金を受け取っている高齢者ですらパートで働かないと生活できないという方をよく見かけます。少子高齢化の進んだ20年、30年後に働かなくても過ごせるようになるためにも運用はできるだけ早く取りかかるべきです。

投資マンションの意外にイイ所

1

毎月収入がある!

老後の収入源として収入が月一回ある(公的年金は二ヶ月に一回)というのは計画的に生活を送る上でもイイ所。

2

価値が下がりにくい!

日本のマンションの価格はアジアの主要都市と比較しても明らかに安�いのは意外と感じる方も多いと思います。東京、大阪の投資用新築分譲マンション価格も約30年前の1995年以降現在までずっと上昇しています。香港、上海、シンガポール等との価格水準との差を考えるとこれから東京、大阪のマンション価格が大きく下がることは考えにくいと言えるのではないでしょうか。

出典:日本不動産研究所

3

保険効果が高い!

投資マンションの運用をスタートする際ほとんどの方が団体信用生命保険のセットされたローンを利用しています。このローンを利用していることが万一の際はご家族にとって大きな保障となります。

具体的にはマンション購入後万一のことがあった場合、その時のローン残高は保険金により完済されご家族はその後の毎月の家賃収入を全額受け取れます。

またいつでもマンションを売却して一時金としても受け取れます。さらに、この保証の受け取り方をご家族の状況に応じて選択できます。

保険金でローンが0になった後

将来のお悩みは私たちにお任せください!

心配な少子高齢化

出典:厚生労働省

心配な国の財政

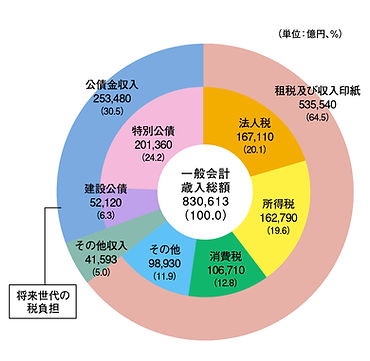

2008年と2023年を比較してみると歳入は83兆円から114兆円と30兆円増えている中で法人税だけ15年前より減っています。歳出は15年間で社会保障関係費、防衛費が大幅に増えています。

平成20年度一般会計予算

歳出

歳入

出典:財務省

令和5年度一般会計予算

歳出

歳入

出典:国税庁

2010年から2020年の10年で約400兆円も国債残高が増えています

出典:財務省